缺乏健全的交易方和客户风险管理是信贷紧缩和大幅衰退背后的罪魁祸首。交易方和客户风险管理不是一个新概念,但大型援助计划的失败和AIG这样的金融巨头的崩溃,提醒生存下来的公司评估其自身交易方和客户风险管理和策略的软肋,在如何尽量减少风险敞口和加强业务流程方面下功夫。

本文总结了交易方和客户风险管理的复杂性,勾画出为什么机构需要持续和及时地访问企业范围的可靠数据,以准确评价交易方风险并相应分配资本储备。有了对作为交易方的其他机构相关风险的全面了解,机构就可以更好地管理各种金融工具的风险敞口,其中也包括衍生合约。

了解面向交易和以客户为中心的风险之间的差异

遗留下来的面向交易(或以交易为中心)的业务流程长久以来在华尔街和商业银行业务体系(例如交易室和商业借贷)都居于主导地位。面向交易的流程将看起来与手头决策并不相关的数据排除在外,这样就使机构的视野受到限制。最近的历史表明,对于涉及一整套不同交易和合约的交易方和客户,面向交易可能损害或妨碍机构准确评估与其相关的风险的能力。

与此相反,机构对与另一个实体的所有联系都很敏感,不管对方是客户还是在交易中其他交易方的实体,都将捕捉和整合所有相关数据来提供每个方面的全面探查。

多交易方风险的影响

当机构需要在一系列资产和负债和/或独立、自主业务领域的日常运营中构建交易方和客户关系时,对风险复杂性的了解和管理可能变得异常困难。

最常看到的一个结果就是相互割裂的基础设施,这样的基础设施由存储交易方、客户、产品、账户等等关键参考数据的不同孤岛组成。因为这些系统通常是预先定制的,无法共享数据,没有系统性的流程来收集和分析交易方数据。有些机构不得不通过手工的方法访问和核对这些数据来生成交易方和客户风险档案,这可能使IT团队和业务分析人员承担艰巨和繁琐的任务。手工核对流程在风险敞口分析和随后影响资本配置的决策中都增加了出错的可能性。令事态复杂化的是,一些业务部门在多变的市场条件下操作,而另外一些则可能在相对不透明和难以评估的条件下工作。跨时区和多种货币使动态的全球市场更加复杂,很多部门正是在这样的市场中运营。

第二个则是具有复杂母公司和子公司关系的交易方和客户所造成的结果,它们增加了基于企业在母公司和子公司层面准确分析风险的难度。因此,机构将面临管理和评价各种交易方风险相关属性的挑战,同时还要取得针对以下条件的平衡:

?市场的变化可能比管理层思想或行动要快得多

?资产、可靠性或合同地位可能很难实时评价

?杠杆作用可能将市场变化和相关风险敞口放大

?衍生创新所基于对复杂性的模拟通常都未经检验

要细致和深入了解交易方和客户风险管理方面的各种挑战,机构需要对全面多维风险聚合能力的需要进行识别和应对。

多维风险聚合

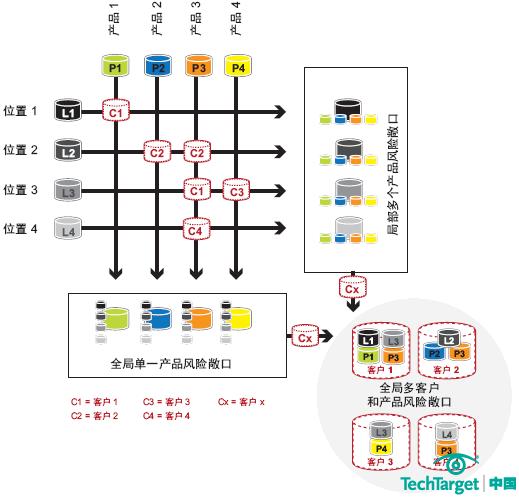

多维风险聚合更广泛的最高目标通常通过全局和产品层面的风险管理分析来证明。风险聚合也可应对交易方和客户风险,提供衡量和降低风险敞口的能力。例如,交易方和客户风险度量和分析的使用将使机构能够建立覆盖每个实体所面临风险的双边净额结算和附属协议(见图1)。

图1所示为风险聚合是多维度的。虽然很多公司能够看清全局单个产品的风险和局部多个产品的风险,但很多都缺乏全局多客户和产品风险的能见度。这种类型的直观性显著改善了风险管理。

处于领先地位的机构认识到,在评价交易或合同相关的风险时交易方和客户数据是至关重要的元素。理想的多维风险聚合解决方案将提供最为全面的风险分析—全面涵盖多种产品和多个交易方和客户。这样就提高了风险分析的水平,使其超越了单一全局产品风险或局部多产品风险、甚至全局多产品风险的有限视角限制。

最有效的方法从主数据模型开始,这种模型被用来定义、映射和集合多维度风险敞口解决方案所需的全部数据。

分析AIG的交易方风险

2008年初,AIG是世界上最大的保险公司,在130个国家中有7,400万份保单。AIG保持AAA信用评级,是著名的道琼斯30种工业股票指数的指标股之一。从信用和交易方风险的视角,AIG被认为是金标准。

但是,就在2008年底,AIG接受了1,730万美元的联邦救助资金,2008年第四季度报告巨亏620亿美元。除了向AIG提供联邦救助资金外,美国财政部最终持有这家公司80%的股份。AIG轰然倒掉对其他金融机构会有怎样的影响?

如国会听证会、法庭诉讼和媒体所披露的那样,AIG的金融产品部门是公司这场灾难背后的罪魁祸首。看起来该部门和AIG最高管理层对金融产品中积聚的风险—或其潜在迹象都毫不知情。三种类型的金融票据或交易积聚了960亿美元的风险敞口,造成AIG垮台和接受救助。这些票据是多部门债务抵押证券(CDO)、信用违约互换(CDS)和AIG的融券组合。

AIG本质上签订的是受其自身抵押支持的金融保险合约。大多数此类合约失去价值时,AIG必须提供更多的抵押以避免违约。在AIG抵押耗尽之时,美国政府决定出手救助AIG,在此之前作出的结论是必须全额承兑AIG的金融合约以避免巨大的全球和系统性崩溃。

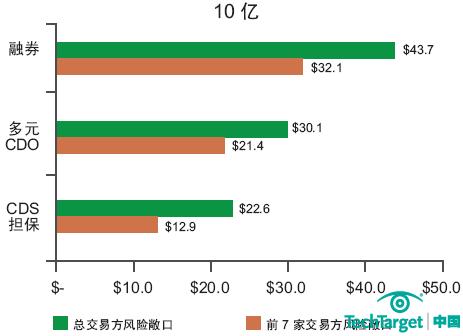

在AIG没有全面了解其交易方风险敞口大小的同时,看来七大机构中至少有几家并没有认识或测量其自身对AIG的交易方风险敞口(见图2)。在这些情况下,机构孤立的业务领域交易方风险敞口低估了机构对AIG在所有业务领域的全局风险敞口险。七家公司中有四家都有全部三种类型金融票据的重大风险敞口。有的公司可能试图对冲其AIG交易方风险敞口。但是,现实情况是市场相当封闭,由于所有这些大机构中交易方之间巨大的风险敞口,使对冲策略无法成功。

图2集中显示七家全球金融机构的交易方风险敞口。七家公司占到AIG的CDO、CDS和融券组合总风险敞口的几乎70%(或664亿美元)。如果AIG未能(依靠美国财政部)承兑其合约,这些公司中的一家或多家会引发牵联其他重要金融机构的灾难性多米诺效应。

从AIG的经历得到的重要教训是每个机构应在实体层面上对业务领域和地理区域的风险敞口加以了解。不能做到这一点将留给机构无法测量的风险水平,这样的风险自己显现出来时已经为时已晚,公司几乎没有时间避免灾难,甚至只有束手待毙。

对银行家的重要指导

包括交易方风险敞口在内风险探查的准确性和有效性与其全面性成正比。在交易方和客户层面了解风险敞口的全面方法,其主要好处是能够做到:

?随时在任何业务体系和作为整体的公司内部评价和降低风险,

?大大改进机构基于风险的资本配置。

在可扩展、实时(或当天)的基础上实现这种能力将使管理层和专业员工(例如,交易师、投资银行家、商业贷款人)在全面知情的前提下作出决策。银行为创造这种能力可采取的具体步骤包括:

?准确整合客户和交易方所有基于风险的产品和地理区域数据;

?调整风险调整资本回报率标准,将交易方和客户的全部风险敞口考虑在内;

?开发和实施监控系统和警报,防止不知情的决策使银行风险敞口超过被允许的水平以上。

设计用来监控和管理风险复杂性的解决方案,其核心或基础就是主数据管理(MDM)系统。MDM在实施时确保了所有类型参考数据的可靠性,并管理交易方、客户、产品和账户的体系,这种体系通常遍布各种业务体系使用的所有应用程序。通过利用可靠的参考数据,机构可更快速和准确地测量其风险敞口–使银行主管能够避免不愿看到的风险集中或对不利事件作出响应,并确保符合基于风险的资本要求。

关于本文作者

BillBradway拥有三十多年的金融服务从业经验,并分别在银行业、咨询和研究领域担任过高管职位。他作为一名银行家,曾在包括业务和IT在内的数个不同行业领域中担任过多种高层职务。而作为一名资深行业分析家,他是针对零售和商业银行应用的特定行业研究的先驱,其研究范围包括金融机构如何实施CRM策略及寻求IT解决方案。他撰写了200多份研究报告,并为金融机构和IT供应商完成了60多个特定行业客户研究与咨询项目。

关于BradwayResearch BradwayResearchLLC关注于分析影响银行和其他金融机构绩效的策略和IT投资。

我们一直都在努力坚持原创.......请不要一声不吭,就悄悄拿走。

我原创,你原创,我们的内容世界才会更加精彩!

【所有原创内容版权均属TechTarget,欢迎大家转发分享。但未经授权,严禁任何媒体(平面媒体、网络媒体、自媒体等)以及微信公众号复制、转载、摘编或以其他方式进行使用。】

微信公众号

TechTarget

官方微博

TechTarget中国